03.06.2026

Время чтения:

9

мин

Этапы разработки мобильного приложения для банка

Разработка

Гайды

Сегодня трудно представить себе повседневную жизнь без банковского приложения. Мы переводим деньги друзьям, оплачиваем услуги, следим за тратами — и всё это делаем со смартфона в пару кликов. Даже для выпуска карты теперь не нужно никуда ехать — виртуальная карта оформляется за 5 минут прямо в приложении.

Сегодня 91% клиентов выбирают банк, ориентируясь на удобство мобильного банкинга — приложение во многом стало полноценной заменой отделения. В этих условиях разработка приложения банка требует понимания, какие услуги и функции нужны реальным пользователям банковских приложений и как это реализовать.

Такой сдвиг означает одно: для банка наличие удобного и безопасного мобильного приложения — это не конкурентное преимущество, а необходимый минимум. Более того, качественно спроектированное приложение помогает не только удерживать текущих клиентов, но и привлекать новых.

Что стоит за разработкой банковского приложения? Какие этапы оно проходит от идеи до релиза? И как создать сервис, которому пользователь сможет доверить свои деньги: с понятным интерфейсом, стабильной работой и надежной защитой? Разбираемся по порядку.

Почему банки уходят в смартфоны: рынок мобильного банкинга в 2026 году

Пользователи массово переходят в цифровые каналы, и мобильное приложение стало для них главным способом получения банковских услуг. Традиционные отделения отходят на второй план: в СНГ 89% клиентов уже пользуются банковскими сервисами через смартфон, а в Европе этот показатель стремительно растёт. Кто не успевает адаптировать услуги под мобильный формат — теряет клиентов: по оценкам, до 76% пользователей готовы сменить банк ради более удобного приложения. Иначе говоря, без мобильной разработки банку трудно удержать клиентов и оставаться на рынке.

Рынок становится всё более конкурентным, и борьба идет не только между классическими банками — на передний план выходят финтех-компании, с самого начала ориентированные на мобильные технологии.

Разные клиенты — разные сценарии

Мобильное банковское приложение должно учитывать потребности сразу нескольких аудиторий. Вот три основные группы:

- Частные пользователи: от студентов до пенсионеров

Для большинства смартфон — это главный финансовый инструмент. В приложении проверяют баланс, переводят деньги, оплачивают счета, управляют картами и пользуются всеми ключевыми услугами банка. Причем чем моложе клиент, тем выше ожидания к скорости и удобству: до 68% миллениалов называют мобильное приложение главным каналом работы с банком.

- Бизнес-клиенты: скорость, контроль, автоматизация

Малому и среднему бизнесу важно контролировать расходы, оплачивать счета, отправлять зарплаты и интегрироваться с бухгалтерией. Все больше банков создают отдельные бизнес-приложения и платформы, адаптированные под нужды компаний.

- Сотрудники банка: внутренние инструменты тоже важны

Мобильные интерфейсы создаются и для внутреннего использования — например, для консультирования клиентов вне офиса, одобрения заявок или работы с аналитикой. Эти решения невидимы для внешней аудитории, но напрямую влияют на эффективность работы банка и качество услуг. Их разработка требует такого же внимания, как и клиентские интерфейсы.

Именно поэтому разработка банковских приложений становится приоритетом для компаний, которые хотят удержать клиентов и соответствовать ожиданиям цифрового поколения.

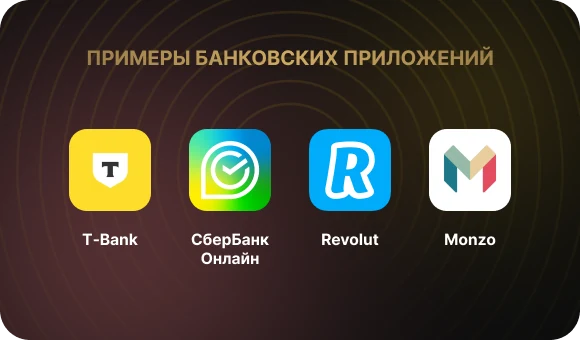

Кто уже делает хорошо: практика конкурентов

На рынке уже есть сильные игроки, и их опыт стоит изучить:

- T‑Bank (Тинькофф). Первый в России построил банк без отделений. Более 34 млн пользователей, мощная платформа, объединяющая финансовые сервисы и услуги, кешбэк, инвестиции и AI-помощника.

- СберБанк Онлайн. Впечатляющая аудитория — более 85 млн активных пользователей в месяц. Приложение стало центром экосистемы: от переводов до маркетплейса, а встроенный AI-ассистент помогает решать запросы пользователей без звонков и очередей.

- Revolut. Европейский необанк с акцентом на мультивалютность, безопасность и персональные услуги в сфере финансов. Простое открытие счета, мгновенные переводы и гибкие настройки, и всё это реализовано в рамках одной мобильной платформы. За счет этого к 2025 году приложение превысило 60 млн пользователей.

- Monzo. Британский банк с фокусом на прозрачность и дружелюбный интерфейс. Приложение включает бюджетирование, совместные счета и чат с поддержкой. Более трети клиентов используют его как основной банк.

Что важно для пользователей банковского приложения

Независимо от страны, ожидания клиентов похожи. Вот три ключевые потребности, которые нужно учитывать при разработке:

- Простота и доступность. Приложение должно работать быстро, показывать только нужные услуги и функции. Пару кликов — и деньги уже переведены: это давно стало стандартом банковских технологий.

- Безопасность без лишних действий. Пользователю важно быть уверенным, что его данные и деньги под защитой. Но при этом — не тратить по полминуты на каждый вход. Лучшие решения уже включают биометрию, push-оповещения, мгновенную блокировку карты и антифрод на основе ИИ.

- Персональный подход. Пользователи ждут от банковских платформ рекомендаций и подсказок. Предложить вклад, когда накопилась сумма, напомнить об оплате ЖКУ, показать аналитику по тратам. Такие мелочи формируют доверие и лояльность.

Что должно уметь банковское приложение

Современное банковское приложение — это не просто сервис для перевода денег. Это полноценный инструмент для управления финансами, с продуманной логикой и понятной навигацией. И чем лучше оно отвечает на запросы разных групп пользователей, тем выше доверие к банку.

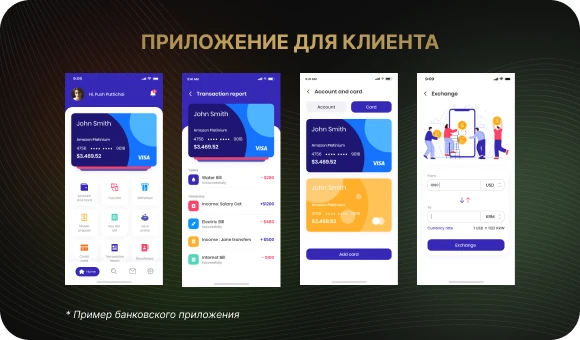

Для частных клиентов: всё под рукой

Важно, чтобы базовые сценарии — всё то, чем клиенты пользуются на платформе каждый день — работали быстро, не требовали лишних шагов, были логичными и понятными.

- Регистрация и вход. Чем проще, тем лучше. При этом важно обеспечить защиту: поддержка Face ID, отпечатка пальца, СМС-кода и других способов двухфакторной аутентификации.

- Счета и карты. Пользователь должен видеть баланс, выписки и детали операций по всем подключенным картам без лишних переходов и запутанных меню.

- Платежи и переводы. Перевод другу, счёт за аренду или оплата коммунальных услуг — всё должно быть реализовано в несколько простых шагов.

- Кредиты и депозиты. Пользователь может подать заявку, посмотреть график, пополнить вклад или досрочно закрыть кредит.

- Инвестиции. Доступ к акциям, облигациям, фондам, базовой аналитике. Чем проще вход, тем выше вовлеченность.

- Финансовый помощник. Инструменты учета расходов, планирования бюджета, советы по управлению деньгами.

- Push-уведомления. Оперативные оповещения о входе, транзакциях, поступлениях и персональных предложениях.

Для бизнеса: контроль и автоматизация

У предпринимателей свои задачи. Им необходимо приложение, в котором можно управлять движением денег не только быстро, но и прозрачно, часто совместно с командой.

- Корпоративные счета. Пользователь может быстро проверить остатки на корпоративных счетах, отфильтровать операции компании и выгрузить выписки.

- Интеграция с бухгалтерией. Приложение подключается к бухгалтерским системам вроде 1С или QuickBooks, чтобы синхронизировать данные и упростить учет.

- Пакетные платежи. Зарплаты, налоги и другие регулярные платежи компании можно отправлять пакетно. Это экономит время и снижает риск ошибок.

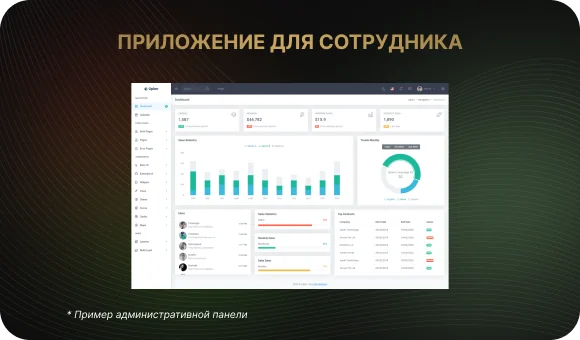

Для сотрудников банка: аналитика и управление

Если приложение используется внутри банка, оно должно быть не менее удобным и безопасным.

- Мониторинг действий. Сотрудники могут отслеживать статистику в реальном времени и видеть, какие действия выполняют пользователи.

- Управление доступом. Через панель управления легко настраиваются профили, права доступа и параметры для разных ролей.

- Аналитика. Встроенная аналитика показывает, как используются функции приложения, где возникает нагрузка и насколько активно вовлечены пользователи.

Таким образом, разработка мобильного приложения банка требует учета разных сценариев использования — от частных клиентов до сотрудников и предпринимателей.

Как создаётся банковское приложение: шаг за шагом

Создание банковского приложения — это не просто техническая задача. За созданием простого и понятного сервиса стоит серьёзная работа от изучения требований до тестирования и поддержки. Чтобы приложение работало стабильно и было удобным для пользователей, команда проходит несколько ключевых этапов.

Шаг 1 – Исследование и прототипирование

Прежде чем начинать создание приложения для банка, нужно точно понять, зачем оно создается и что именно важно пользователям. Команда собирает требования от банка и определяет цели проекта: учитывая специфику банковской деятельности, технические детали, юридические ограничения, цели бизнеса. Одновременно проводят интервью с клиентами и изучают, как они пользуются банковскими сервисами — это помогает определить, какие функции действительно нужны.

На основе этих данных формируются user stories — простые описания каждого действия, доступного пользователю в приложении. Затем разрабатываются прототипы — черновые макеты экранов, которые помогают представить, как будет работать приложение. Всё это нужно, чтобы убедиться, что платформа будет решать задачи реальных людей и соответствовать требованиям банка. Уже на этом этапе формируется основа для дальнейшей разработки всего проекта.

Шаг 2 – Дизайн

Когда структура приложения определена, команда приступает к проработке интерфейса и логики взаимодействия. Все функции должны быть расположены логично, действия — выполняться без лишних шагов, а пользовательские данные — оставаться под защитой. Дизайн адаптируется под разные типы устройств и учитывает требования по доступности.

Задача дизайна — не только сделать приложение приятным визуально, но и продумать, как пользователю будет удобно им пользоваться. Важно заранее понять, какие шаги он делает, в какой момент может запутаться и как помочь ему пройти путь без задержек и раздражения. Все эти детали учитываются ещё до начала полноценной разработки.

Шаг 3 – Разработка

Когда дизайн утвержден, начинается техническая реализация. Разработчики пишут код и запускают основные функции: переводы, работа со счетами, защита данных. Параллельно подключаются внутренние системы банка и внешние сервисы — например, те, что помогают проверять документы или рассчитывать кредит.

Работа над проектом — это слаженный процесс, в котором участвует многопрофильная команда. Frontend-разработчики отвечают за создание интуитивно понятного и удобного пользовательского интерфейса. В это же время backend-специалисты выстраивают всю внутреннюю логику и управляют данными. DevOps-инженеры обеспечивают стабильность и скорость работы всей инфраструктуры, а команда QA (тестировщики) гарантирует, что каждый элемент системы функционирует безупречно. Только тесная координация всех этих направлений позволяет нам создавать единый и надежный продукт.

Шаг 4 – Тестирование

Перед запуском приложение нужно тщательно проверить. Специалисты тестируют функции приложения: работает ли регистрация, проходят ли переводы, правильно ли отображается баланс по каждой карте. Особое внимание уделяется безопасности — важно убедиться, что данные пользователя защищены, а злоумышленники не могут взломать систему.

Кроме того, проводится проверка на прочность. Приложение нагружают, как будто им пользуются сразу тысячи человек, имитируя типичную банковскую нагрузку, — чтобы увидеть, как оно себя поведёт. Если где-то возникают сбои или задержки, команда разработчиков устраняет проблемы. Всё это нужно, чтобы к моменту запуска приложение уже было стабильным и надёжным.

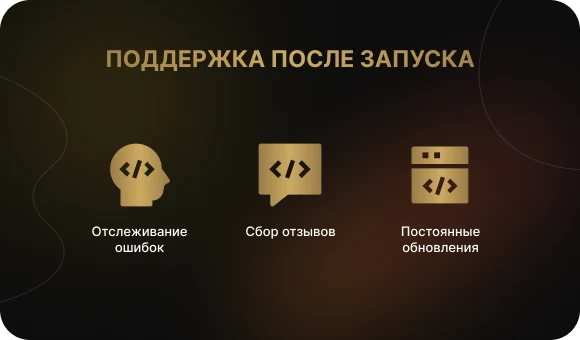

Шаг 5 – Запуск и поддержка

Когда приложение готово и прошло все этапы тестирования, его публикуют в App Store и Google Play. Но на этом работа не заканчивается — начинается следующая важная фаза. Команда следит за тем, как приложение работает на практике: собирает отзывы, отслеживает сбои и ошибки, смотрит, как пользователи ведут себя внутри сервиса.

На основе этой информации выпускаются обновления. Что-то дорабатывается, что-то упрощается, появляются новые функции и услуги, которые клиенты ждут в первую очередь. Хорошее приложение не остается неизменным — оно растёт вместе с ожиданиями аудитории и меняющимся рынком.

Защита данных как приоритет

Надежность и безопасность — это основа банковского приложения. Пользователь должен быть уверен, что его данные не попадут в чужие руки, а доступ к счёту и деньгам надёжно защищён. И здесь важна не только защита данных, но и технология раннего выявления рисков: антифрод-системы, шифрование, биометрия.

С самого начала в проект мобильного банкинга закладываются все нужные меры: шифрование (например, AES-256), защищённые каналы передачи, двухфакторная авторизация. Приложение обязательно проходит проверки на соответствие стандартам вроде GDPR, PCI DSS и требованиям Центробанка.

Кроме технических мер, внедряются системы мониторинга, которые помогают вовремя выявить подозрительные действия и пресечь попытки мошенничества. Периодические аудиты безопасности подтверждают: продукт стабилен и готов к нагрузке.

Юридическая база под контролем

Приложение для банка не может выйти в релиз без соблюдения всех формальных требований. Особенно это важно для банковских продуктов, работающих с финансовыми транзакциями и данными клиентов. На этапе подготовки учитываются нормативы Центробанка, локальные законы и международные регуляции.

Параллельно готовятся пользовательские соглашения и политика конфиденциальности. Также важно заранее проработать вопрос лицензий, что важно для продукта, работающего с платежными системами. Это формирует доверие и минимизирует риски для банка.

Как выбрать команду для разработки мобильного приложения банка

Для создания сильного банковского приложения нужна команда разработчиков, которая понимает, как устроен финтех и умеет работать с безопасностью, удобством и скоростью. Важно учесть всё — от интерфейса до интеграции с системами банка и поддержки ключевых функций и услуг внутри приложения.

Правильно реализованное банковское приложение может стать прорывом в индустрии: вывести ваш продукт на новый уровень, усилить лояльность клиентов и даже задать тренд на рынке.

Команда Beetrail берёт на себя весь процесс — от идеи до запуска. Наша специализация — разработка мобильных приложений для банков и финансовых компаний, и сопровождаем проект на каждом этапе: от аналитики и проектирования до разработки, тестирования, релиза и последующего развития проекта.

Мы используем проверенные технологии и подбираем решения под задачи и масштаб продукта,и знаем, как сделать продукт, которому будут доверять.

Хотите обсудить свой проект? Напишите нам — мы вместе определим этапы, задачи и формат разработки, и подберем решение под ваши цели и бюджет.

Почему банки уходят в смартфоны: рынок мобильного банкинга в 2026 году

Пользователи массово переходят в цифровые каналы, и мобильное приложение стало для них главным способом получения банковских услуг. Традиционные отделения отходят на второй план: в СНГ 89% клиентов уже пользуются банковскими сервисами через смартфон, а в Европе этот показатель стремительно растёт. Кто не успевает адаптировать услуги под мобильный формат — теряет клиентов: по оценкам, до 76% пользователей готовы сменить банк ради более удобного приложения. Иначе говоря, без мобильной разработки банку трудно удержать клиентов и оставаться на рынке.

Рынок становится всё более конкурентным, и борьба идет не только между классическими банками — на передний план выходят финтех-компании, с самого начала ориентированные на мобильные технологии.

Разные клиенты — разные сценарии

Мобильное банковское приложение должно учитывать потребности сразу нескольких аудиторий. Вот три основные группы:

- Частные пользователи: от студентов до пенсионеров

Для большинства смартфон — это главный финансовый инструмент. В приложении проверяют баланс, переводят деньги, оплачивают счета, управляют картами и пользуются всеми ключевыми услугами банка. Причем чем моложе клиент, тем выше ожидания к скорости и удобству: до 68% миллениалов называют мобильное приложение главным каналом работы с банком.

- Бизнес-клиенты: скорость, контроль, автоматизация

Малому и среднему бизнесу важно контролировать расходы, оплачивать счета, отправлять зарплаты и интегрироваться с бухгалтерией. Все больше банков создают отдельные бизнес-приложения и платформы, адаптированные под нужды компаний.

- Сотрудники банка: внутренние инструменты тоже важны

Мобильные интерфейсы создаются и для внутреннего использования — например, для консультирования клиентов вне офиса, одобрения заявок или работы с аналитикой. Эти решения невидимы для внешней аудитории, но напрямую влияют на эффективность работы банка и качество услуг. Их разработка требует такого же внимания, как и клиентские интерфейсы.

Именно поэтому разработка банковских приложений становится приоритетом для компаний, которые хотят удержать клиентов и соответствовать ожиданиям цифрового поколения.

Кто уже делает хорошо: практика конкурентов

На рынке уже есть сильные игроки, и их опыт стоит изучить:

- T‑Bank (Тинькофф). Первый в России построил банк без отделений. Более 34 млн пользователей, мощная платформа, объединяющая финансовые сервисы и услуги, кешбэк, инвестиции и AI-помощника.

- СберБанк Онлайн. Впечатляющая аудитория — более 85 млн активных пользователей в месяц. Приложение стало центром экосистемы: от переводов до маркетплейса, а встроенный AI-ассистент помогает решать запросы пользователей без звонков и очередей.

- Revolut. Европейский необанк с акцентом на мультивалютность, безопасность и персональные услуги в сфере финансов. Простое открытие счета, мгновенные переводы и гибкие настройки, и всё это реализовано в рамках одной мобильной платформы. За счет этого к 2025 году приложение превысило 60 млн пользователей.

- Monzo. Британский банк с фокусом на прозрачность и дружелюбный интерфейс. Приложение включает бюджетирование, совместные счета и чат с поддержкой. Более трети клиентов используют его как основной банк.

Что важно для пользователей банковского приложения

Независимо от страны, ожидания клиентов похожи. Вот три ключевые потребности, которые нужно учитывать при разработке:

- Простота и доступность. Приложение должно работать быстро, показывать только нужные услуги и функции. Пару кликов — и деньги уже переведены: это давно стало стандартом банковских технологий.

- Безопасность без лишних действий. Пользователю важно быть уверенным, что его данные и деньги под защитой. Но при этом — не тратить по полминуты на каждый вход. Лучшие решения уже включают биометрию, push-оповещения, мгновенную блокировку карты и антифрод на основе ИИ.

- Персональный подход. Пользователи ждут от банковских платформ рекомендаций и подсказок. Предложить вклад, когда накопилась сумма, напомнить об оплате ЖКУ, показать аналитику по тратам. Такие мелочи формируют доверие и лояльность.

Что должно уметь банковское приложение

Современное банковское приложение — это не просто сервис для перевода денег. Это полноценный инструмент для управления финансами, с продуманной логикой и понятной навигацией. И чем лучше оно отвечает на запросы разных групп пользователей, тем выше доверие к банку.

Для частных клиентов: всё под рукой

Важно, чтобы базовые сценарии — всё то, чем клиенты пользуются на платформе каждый день — работали быстро, не требовали лишних шагов, были логичными и понятными.

- Регистрация и вход. Чем проще, тем лучше. При этом важно обеспечить защиту: поддержка Face ID, отпечатка пальца, СМС-кода и других способов двухфакторной аутентификации.

- Счета и карты. Пользователь должен видеть баланс, выписки и детали операций по всем подключенным картам без лишних переходов и запутанных меню.

- Платежи и переводы. Перевод другу, счёт за аренду или оплата коммунальных услуг — всё должно быть реализовано в несколько простых шагов.

- Кредиты и депозиты. Пользователь может подать заявку, посмотреть график, пополнить вклад или досрочно закрыть кредит.

- Инвестиции. Доступ к акциям, облигациям, фондам, базовой аналитике. Чем проще вход, тем выше вовлеченность.

- Финансовый помощник. Инструменты учета расходов, планирования бюджета, советы по управлению деньгами.

- Push-уведомления. Оперативные оповещения о входе, транзакциях, поступлениях и персональных предложениях.

Для бизнеса: контроль и автоматизация

У предпринимателей свои задачи. Им необходимо приложение, в котором можно управлять движением денег не только быстро, но и прозрачно, часто совместно с командой.

- Корпоративные счета. Пользователь может быстро проверить остатки на корпоративных счетах, отфильтровать операции компании и выгрузить выписки.

- Интеграция с бухгалтерией. Приложение подключается к бухгалтерским системам вроде 1С или QuickBooks, чтобы синхронизировать данные и упростить учет.

- Пакетные платежи. Зарплаты, налоги и другие регулярные платежи компании можно отправлять пакетно. Это экономит время и снижает риск ошибок.

Для сотрудников банка: аналитика и управление

Если приложение используется внутри банка, оно должно быть не менее удобным и безопасным.

- Мониторинг действий. Сотрудники могут отслеживать статистику в реальном времени и видеть, какие действия выполняют пользователи.

- Управление доступом. Через панель управления легко настраиваются профили, права доступа и параметры для разных ролей.

- Аналитика. Встроенная аналитика показывает, как используются функции приложения, где возникает нагрузка и насколько активно вовлечены пользователи.

Таким образом, разработка мобильного приложения банка требует учета разных сценариев использования — от частных клиентов до сотрудников и предпринимателей.

Как создаётся банковское приложение: шаг за шагом

Создание банковского приложения — это не просто техническая задача. За созданием простого и понятного сервиса стоит серьёзная работа от изучения требований до тестирования и поддержки. Чтобы приложение работало стабильно и было удобным для пользователей, команда проходит несколько ключевых этапов.

Шаг 1 – Исследование и прототипирование

Прежде чем начинать создание приложения для банка, нужно точно понять, зачем оно создается и что именно важно пользователям. Команда собирает требования от банка и определяет цели проекта: учитывая специфику банковской деятельности, технические детали, юридические ограничения, цели бизнеса. Одновременно проводят интервью с клиентами и изучают, как они пользуются банковскими сервисами — это помогает определить, какие функции действительно нужны.

На основе этих данных формируются user stories — простые описания каждого действия, доступного пользователю в приложении. Затем разрабатываются прототипы — черновые макеты экранов, которые помогают представить, как будет работать приложение. Всё это нужно, чтобы убедиться, что платформа будет решать задачи реальных людей и соответствовать требованиям банка. Уже на этом этапе формируется основа для дальнейшей разработки всего проекта.

Шаг 2 – Дизайн

Когда структура приложения определена, команда приступает к проработке интерфейса и логики взаимодействия. Все функции должны быть расположены логично, действия — выполняться без лишних шагов, а пользовательские данные — оставаться под защитой. Дизайн адаптируется под разные типы устройств и учитывает требования по доступности.

Задача дизайна — не только сделать приложение приятным визуально, но и продумать, как пользователю будет удобно им пользоваться. Важно заранее понять, какие шаги он делает, в какой момент может запутаться и как помочь ему пройти путь без задержек и раздражения. Все эти детали учитываются ещё до начала полноценной разработки.

Шаг 3 – Разработка

Когда дизайн утвержден, начинается техническая реализация. Разработчики пишут код и запускают основные функции: переводы, работа со счетами, защита данных. Параллельно подключаются внутренние системы банка и внешние сервисы — например, те, что помогают проверять документы или рассчитывать кредит.

Работа над проектом — это слаженный процесс, в котором участвует многопрофильная команда. Frontend-разработчики отвечают за создание интуитивно понятного и удобного пользовательского интерфейса. В это же время backend-специалисты выстраивают всю внутреннюю логику и управляют данными. DevOps-инженеры обеспечивают стабильность и скорость работы всей инфраструктуры, а команда QA (тестировщики) гарантирует, что каждый элемент системы функционирует безупречно. Только тесная координация всех этих направлений позволяет нам создавать единый и надежный продукт.

Шаг 4 – Тестирование

Перед запуском приложение нужно тщательно проверить. Специалисты тестируют функции приложения: работает ли регистрация, проходят ли переводы, правильно ли отображается баланс по каждой карте. Особое внимание уделяется безопасности — важно убедиться, что данные пользователя защищены, а злоумышленники не могут взломать систему.

Кроме того, проводится проверка на прочность. Приложение нагружают, как будто им пользуются сразу тысячи человек, имитируя типичную банковскую нагрузку, — чтобы увидеть, как оно себя поведёт. Если где-то возникают сбои или задержки, команда разработчиков устраняет проблемы. Всё это нужно, чтобы к моменту запуска приложение уже было стабильным и надёжным.

Шаг 5 – Запуск и поддержка

Когда приложение готово и прошло все этапы тестирования, его публикуют в App Store и Google Play. Но на этом работа не заканчивается — начинается следующая важная фаза. Команда следит за тем, как приложение работает на практике: собирает отзывы, отслеживает сбои и ошибки, смотрит, как пользователи ведут себя внутри сервиса.

На основе этой информации выпускаются обновления. Что-то дорабатывается, что-то упрощается, появляются новые функции и услуги, которые клиенты ждут в первую очередь. Хорошее приложение не остается неизменным — оно растёт вместе с ожиданиями аудитории и меняющимся рынком.

Защита данных как приоритет

Надежность и безопасность — это основа банковского приложения. Пользователь должен быть уверен, что его данные не попадут в чужие руки, а доступ к счёту и деньгам надёжно защищён. И здесь важна не только защита данных, но и технология раннего выявления рисков: антифрод-системы, шифрование, биометрия.

С самого начала в проект мобильного банкинга закладываются все нужные меры: шифрование (например, AES-256), защищённые каналы передачи, двухфакторная авторизация. Приложение обязательно проходит проверки на соответствие стандартам вроде GDPR, PCI DSS и требованиям Центробанка.

Кроме технических мер, внедряются системы мониторинга, которые помогают вовремя выявить подозрительные действия и пресечь попытки мошенничества. Периодические аудиты безопасности подтверждают: продукт стабилен и готов к нагрузке.

Юридическая база под контролем

Приложение для банка не может выйти в релиз без соблюдения всех формальных требований. Особенно это важно для банковских продуктов, работающих с финансовыми транзакциями и данными клиентов. На этапе подготовки учитываются нормативы Центробанка, локальные законы и международные регуляции.

Параллельно готовятся пользовательские соглашения и политика конфиденциальности. Также важно заранее проработать вопрос лицензий, что важно для продукта, работающего с платежными системами. Это формирует доверие и минимизирует риски для банка.

Как выбрать команду для разработки мобильного приложения банка

Для создания сильного банковского приложения нужна команда разработчиков, которая понимает, как устроен финтех и умеет работать с безопасностью, удобством и скоростью. Важно учесть всё — от интерфейса до интеграции с системами банка и поддержки ключевых функций и услуг внутри приложения.

Правильно реализованное банковское приложение может стать прорывом в индустрии: вывести ваш продукт на новый уровень, усилить лояльность клиентов и даже задать тренд на рынке.

Команда Beetrail берёт на себя весь процесс — от идеи до запуска. Наша специализация — разработка мобильных приложений для банков и финансовых компаний, и сопровождаем проект на каждом этапе: от аналитики и проектирования до разработки, тестирования, релиза и последующего развития проекта.

Мы используем проверенные технологии и подбираем решения под задачи и масштаб продукта,и знаем, как сделать продукт, которому будут доверять.

Хотите обсудить свой проект? Напишите нам — мы вместе определим этапы, задачи и формат разработки, и подберем решение под ваши цели и бюджет.